Když správce daně neví, co má na účtu: jednorázová úhrada daně z nemovitých věcí v praxi - aneb Chybná správa daňové schránky

- Milan Makový

- 27. 12. 2025

- Minut čtení: 4

27. 12. 2025 Milan Makový, daňový poradce

Chybná správa daňové schránky správcem daně!

Úvod: drobná technická chyba? Ani náhodou.

Na první pohled to vypadá nevinně.

Daňový subjekt uhradil daň z nemovitých věcí za rok 2025 jednorázově v plné výši. Zákonodárce s touto možností počítá právě v ust. § 15 odst. 2 zákona č. 338/1992 Sb., o dani z nemovitých věcí (dále také ZDNV), který umožňuje úhradu celé daně najednou i při částce převyšující 5 000 Kč.

Poplatník toto ustanovení zná, a tudíž žije v domnění, že když daň uhradí jednorázově, je jeho daňová povinnost pro ten konkrétní rok splněna a víc se o tuto daň nezajímá.

Jenže pak se začne dít něco, co by se dít nemělo.

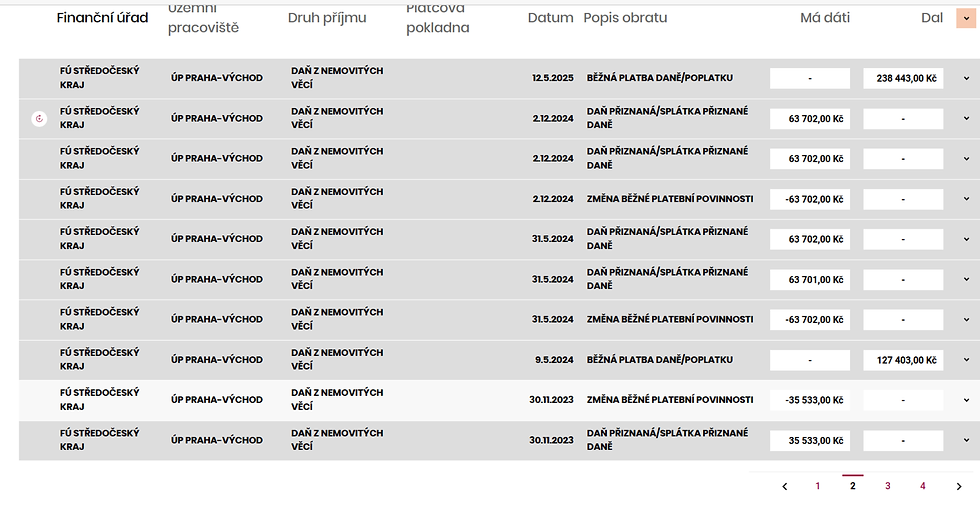

Správce daně začne daň evidovat, jako by zaplacena nebyla najednou, ale ve splátkách. V osobním daňovém účtu se objeví položky „daň přiznaná / splátka“, „změna běžné platební povinnosti“, a po čase dokonce přeplatek, který ve skutečnosti žádným přeplatkem není.

A aby toho nebylo málo, část takto „vzniklého“ přeplatku je poplatníkovi vrácena.

To už není drobnost. To je špatně vedená správa daňové schránky správcem daně!

O co tedy jde?

Daňový subjekt uhradil v zákonném termínu daň z nemovitých věcí za rok 2025 jednorázově v plné výši, a to v souladu s § 15 odst. 2 zákona č. 338/1992 Sb., o dani z nemovitých věcí, který hovoří o úhradě celé daně najednou i při částce převyšující 5 000 Kč.

Následně byla v roce 2025 postupně podána dodatečná daňová přiznání na snížení daňové povinnosti za roky 2023, 2024 a 2025. Daňová povinnost za 2025 byla z důvodu zvýšení koeficientu oproti letům 2023 a 2024 zdvojnásobena, to je jen poznámka pro ty, kdo se chtějí vyznat v následujících printech.

Po nabytí právní moci dodatečného přiznání za rok 2025 byla podána žádost o vrácení přeplatků, přičemž správce daně namísto vrácení skutečného přeplatku zaslal daňovému subjektu i částku odpovídající části již uhrazené daně, která přeplatkem nebyla a být ani podle zákona nemohla. Viz „vratka“ ze 14. 11. 2025.

Ze stavu osobního daňového účtu vyplývá, že:

daňová povinnost za rok 2025 byla evidována jako rozdělená do splátek, přestože byla v souladu s ust. § 15 odst. 2 zákona o dani z nemovitých věcí uhrazena jednorázově,

dodatečná snížení daňové povinnosti nebyla zcela a správně promítnuta do evidence osobního daňového účtu,

a v důsledku toho došlo i k vrácení částky odpovídající uhrazené dani, která nepředstavovala přeplatek,

jinak řečeno, správce daně si to patlá, jak se mu to hodí.

Jednorázová úhrada není výjimka. Je to zákon.

Zákon o dani z nemovitých věcí v § 15 odst. 2 říká zcela jasně:

Ke stejnému datu lze daň z nemovitých věcí zaplatit najednou i při vyšší částce.

To není poznámka pod čarou.

To není „pokud se hodí“.

To je rovnocenný režim placení daně.

Pokud tedy poplatník:

uhradí daň jednorázově,

v plné výši,

v zákonné lhůtě,

pak nevzniká žádná možnost rozdělit si úhradu daně na dvě splátky, jak o tom hovoří ust. § 15 odst. 1 písm. b) ZDNV, protože druhá věta 2. odstavce stejného ustanovení hovoří:

Ke stejnému datu lze daň z nemovitých věcí zaplatit najednou i při vyšší částce.

Tady se nepíše o úhradě jakési zálohy na daň, tak jak s tou úhradou zachází správce daně, ale přímo se hovoří o dani, a když je to daň, musí na ní být i předpis a to předpis v plné výši, a ne jen v poloviční, jako to vidíte na printu.

Kde se to láme: osobní daňový účet

Problém nezačíná u platby.

Problém je v evidenci.

V praxi se opakovaně setkávám s tím, že:

osobní daňový účet je veden automatizovaně v režimu splátek,

bez ohledu na skutečný způsob úhrady,

a tento režim se „táhne“ i po několik let.

Jakmile pak dojde k dodatečnému stanovení daně (např. na základě dodatečného daňového přiznání), systém se začne sám opravovat:

mínusové položky,

změny běžné platební povinnosti,

zdánlivé přeplatky.

Výsledek?

Účetní hokej, ve kterém se ztrácí základní otázka:

👉 Kolik měla být daň a kolik bylo skutečně zaplaceno?

Nejde o peníze. Jde o správu daní.

Teď pozor – tohle není článek o tom, že „úřad vrátil peníze“.To by byl banální příběh.

Tady jde o něco jiného:

pokud je osobní daňový účet veden chybně,

nelze z něj činit žádné právně relevantní závěry,

a správce daně se dostává do rozporu se základními zásadami správy daní.

Zejména:

se zásadou zákonnosti,

se zásadou ochrany práv daňových subjektů,

a se zásadou řádné evidence.

Jinými slovy: nejde o chybu výpočtu, ale o chybu řízení.

Proč se to děje opakovaně

Zkušenost ukazuje, že nejde o ojedinělý exces. Naopak – v řadě případů je patrné, že:

stejný způsob evidence se objevuje opakovaně v několika po sobě jdoucích letech,

splátkový režim je používán „defaultně“,

a nikdo se neptá, zda vůbec měl vzniknout.

A právě tady je role daňového poradce nenahraditelná.

Co z toho plyne pro praxi

Poplatník, který zaplatí daň jednorázově, by měl:

zkontrolovat, jak je daň evidována,

nenechat se uchlácholit tím, že „účet sedí na nulu“,

a v případě nesouladu jednat okamžitě.

Daňový poradce by měl:

kontrolovat osobní daňové účty stejně pečlivě jako přiznání,

nebát se vyžádat platební výměry,

a při zjištění nesrovnalostí využít institut stížnosti.

Protože špatně vedený účet dnes může znamenat problém zítra.

Závěr: daň je jedna věc, evidence druhá

Jednorázová úhrada daně z nemovitých věcí je jednoduchý, zákonný a transparentní způsob placení daně.

Pokud však není správně promítnuta do evidence správce daně, může se z ní stát zdroj chaosu, omylů a zbytečných sporů.

A to je přesně ten typ problému, který:

nevzniká z neznalosti zákona,

ale z rutiny, automatismu a absence kontroly.

A právě proto stojí za to o něm mluvit. O tom, jak dopadla moje stížnost, Vám dám vědět.

Komentáře